+7 (499) 3489-987

+7 (351) 750-49-71

+7 (351) 750-49-71

Ответ очень прост: если Вы покупали квартиру или дом после 1 января 2005 года и рыночная стоимость объекта сейчас составляет менее 1 млн рублей, то титульное страхование Вам не нужно. В иных случаях — нужно. Например, для страхования титула при ипотеке. Обратите внимание, что речь идет о рыночной цене объекта в настоящее время, а не в 2005-м году.

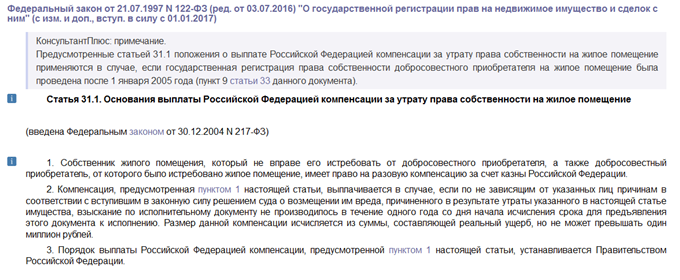

Сейчас наши эксперты «прояснят» данный совет. Существует Закон РФ «О государственной регистрации прав на недвижимое имущество и сделок с ним» или ФЗ-122.

В нем есть статья № 31. В ней Вам нужен 1-й подпункт. Он изображен на фото внизу (кликните для увеличения).

Примечание: к сожалению, этот закон утратил силу с 1 января 2017 года. Вместо нее теперь будет похожая статья №68 ФЗ-218, но она начнет действовать с 1 января 2020 года.

Примечание: к сожалению, этот закон утратил силу с 1 января 2017 года. Вместо нее теперь будет похожая статья №68 ФЗ-218, но она начнет действовать с 1 января 2020 года.

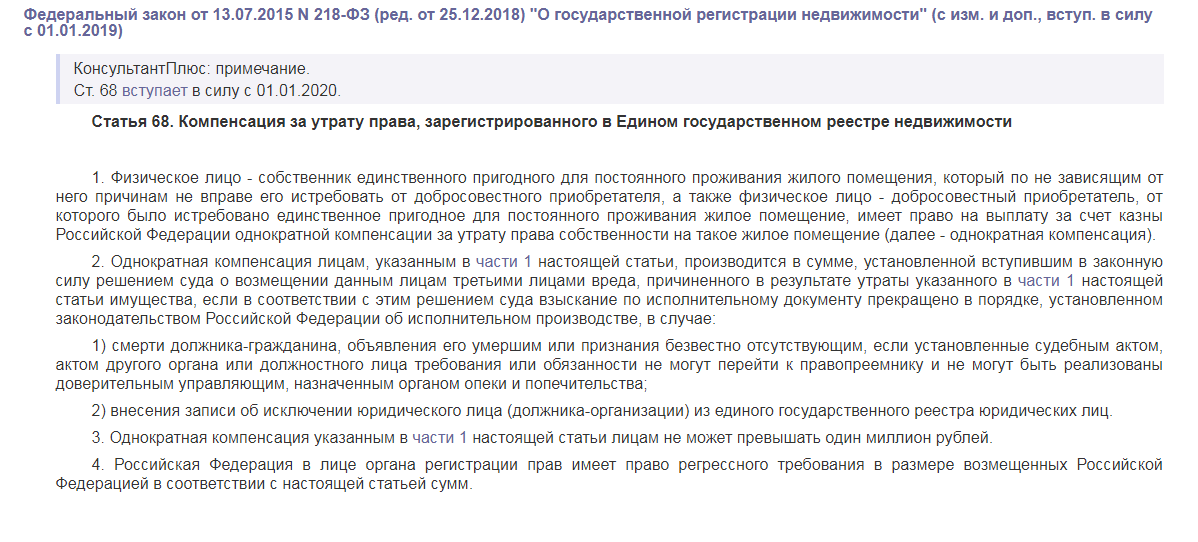

Ее суть — на фото внизу.

Суть этого закона сводится к тому, что если Вы лишились своего объекта по той же причине, по которой обычно наступает страховой случай в титульном страховании, то Вы получите компенсацию, равную стоимости объекта, из казны РФ. Однако, если раньше вы ее просто получали после длительных судебных разбирательств, то с 1 января 2020 года Вы сможете получить компенсацию только в том случае, если продавец квартиры или иное лицо, у которого Вы приобрели квартиру, умер или пропал безвести.

Суть этого закона сводится к тому, что если Вы лишились своего объекта по той же причине, по которой обычно наступает страховой случай в титульном страховании, то Вы получите компенсацию, равную стоимости объекта, из казны РФ. Однако, если раньше вы ее просто получали после длительных судебных разбирательств, то с 1 января 2020 года Вы сможете получить компенсацию только в том случае, если продавец квартиры или иное лицо, у которого Вы приобрели квартиру, умер или пропал безвести.

В ином случае Вы будете добиваться компенсации стоимости квартиры с помощью судебных приставов лет 10-20, так как в 90% случаев продавцы заявляют, что у них нет полученных от Вас денег и они по закону могут отдавать не более 50% своей зарплаты, если вообще работают.

Причины, по которым вы можете лишиться жилья в судебном порядке и рассчитывать на компенсацию в рамках этого закона изложены в начале нашей статьи о том, что такое титульное страхование. Еще раз: данные основания – одинаковые и для статьи 68 Фз-218, 31.1 ФЗ-122, и для наступления страхового случая при титульном страховании недвижимости.

Среди них:

И многие другие. Полный перечень смотрите по ссылке, упомянутой чуть выше (http://elitearenda.ru/titulnoe-straxovanie-pri-ipoteke.htm#sluchai).

Имейте ввиду следующие нюансы.

1. Размер компенсации равен ущербу. Он будет определяться судом. Суд, скорее всего, будет ориентироваться на договор купли-продажи (в простых случаях). Возможно, Вам удастся провести независимую оценку объекта и доказать суду, что Ваша недвижимость стоит дороже. Соответственно, суд может назначить больший размер компенсации.

2. Сумма компенсации не будет больше 1 млн рублей.

3. Если Вы закажете титульное страхование квартиры в страховом агентстве, то они, скорее всего, откажут Вам в страховой выплате при наступлении страхового случая, сославшись на то, что Вы должны истребовать причитающиеся деньги с должника (или с государства) согласно все той же статьи 68 ФЗ-218.

Также Вы можете прочитать нашу основную статью о том, что лучше купить — новостройку или вторичное жилье.

Если вам необходима детальная консультация по ипотечным вопросам, то обращайтесь в раздел по консультационным услугам или звоните в нашу компанию по телефону: +7 (351) 750-49-71.

Обратный звонок

|

Тополев Александр Дмитриевич Консультант в сфере коммерческой недвижимости. |

|

Власов Евгений Алексеевич Менеджер по арендным отношениям. |

Тел.: +7 (351) 750-49-71

Копирование информации допускается только с разрешения редакции сайта.