+7 (499) 3489-987

+7 (351) 750-49-71

+7 (351) 750-49-71

Итак, сейчас наши специалисты объяснят, что выгоднее: брать ипотеку или снимать квартиру, оперируя цифрами и фактами.

Сначала посмотрите, сколько сейчас стоит 1м² жилья в РФ: http://elitearenda.ru/novostrojki-prodolzhayut-deshevet.htm. Здесь видно, что можно купить двухкомнатную квартиру на 60 м² по цене 35000 рублей за квадратный метр, т.е. за 2 100 000 рублей.

Также для примера рассмотрим ипотечную программу на жилье в новостройке. Например, такую, как на этом сайте. Здесь как раз предлагается стандартная квартира 50 м² в Ярославле стоимостью 2 100 000 рублей. Но это – жилье с повышенным уровнем комфорта.

Второй шаг. Сколько сегодня составляет средняя ипотечная ставка по РФ? Она составляет 12-13%, если у Вас нет особых заслуг или льгот перед банком.

Возьмем ипотечную ставку, равную 12% годовых.

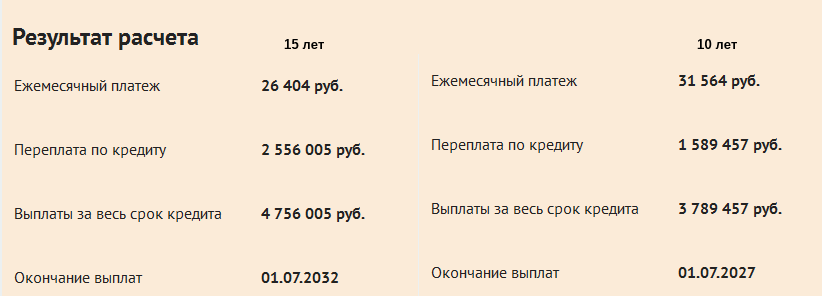

Если брать ипотеку на 2100 000 рублей на 15 лет, то мы будем уплачивать в банк почти 26500 рублей каждый месяц. Переплата составит разницу между 4 756 000 рублей и 2100 000 рублей. Она насчитывает 2 656 000 рублей.

На 10 лет – 31500 рублей составит ежемесячная выплата, а переплата за квартиру – почти 1 700 000 рублей.

Допустим, у Вас есть семья с совокупным доходом 50 000 рублей в месяц.

Сперва сравним путь «накопления» средств с ипотекой на 10 лет.

Если Вы найдете квартиру за 15000 рублей в месяц, то у Вас останется 35 000. Около 17000 рублей из них Вы сможете откладывать на квартиру. При ипотеке на аналогичный срок Вы будете платить те же самые 32000 рублей в месяц (усредненно).

В качестве объекта инвестиций выберем простой, но надежный банковский депозит (вклад). Допустим, что ставка по нему будет составлять 8% годовых.

Тогда у нас выходит следующий расчет, представленный внизу.

За 10 лет мы накопим таким образом около 3 305 000 рублей. А искомые 2 100 000 рублей у Вас будут спустя чуть больше 7 лет.

Допустим, у Вас такой же семейный доход, но на квартиру Вы будете откладывать разницу между 26500 рублей (альтернатива ипотечной выплате) и 15000 рублей (арендная плата за жилье), она составит 11500 рублей в месяц. Тогда за 15 лет Вы накопите почти 4 млн рублей. Искомые 2 100 000 рублей Вы сможете накопить за 10 лет.

Разница составит около 2 млн рублей, которые Вы не отдадите банку, а потратите на себя.

Более того, Ваш капитал будет у Вас в руках все эти 10 лет, т.е. если что-то случится, потребуются срочные расходы на медицинские или иные нужды, то он всегда сможет Вас спасти.

Остается единственный вопрос: насколько подорожает жилье за эти 7 лет?

Насколько подорожают квартиры за 8 лет? Ориентировочно — на 30% и наша квартира стоимостью 2 100 000 рублей через 7-8 лет будет стоить уже 2 730 000 рублей.

Итак, за какой срок мы, откладывая по 17000 рублей в месяц на банковский депозит, накопим такую же сумму? За 9 лет и несколько месяцев. За 10 лет Вы накопите 3 120 000 рублей. Фактически накопить нужную сумму получится быстрее, потому как процент по банковскому депозиту очень часто превышает 8% от года к году (зимой 2014 года он достигал 26% годовых).

Получается, что между ипотекой и накоплением средств — разница довольно мала и составляет всего 1-2 года в пользу варианта с накоплением средств на квартиру посредством банковского депозита.

Если вам необходима детальная консультация по ипотечным вопросам, то обращайтесь в раздел по консультационным услугам или звоните в нашу компанию по телефону: +7 (351) 750-49-71.

Обратный звонок

|

Тополев Александр Дмитриевич Консультант в сфере коммерческой недвижимости. |

|

Власов Евгений Алексеевич Менеджер по арендным отношениям. |

Тел.: +7 (351) 750-49-71

Копирование информации допускается только с разрешения редакции сайта.